Banco Central e Conselho Monetário Nacional alteram metodologia para apuração do limite mínimo de capital para instituições financeiras e demais autorizadas

7 min

Notícias, Bancário, Operações e Serviços Financeiros, Fábio Perez

A duplicata, título de crédito tradicionalmente utilizado pelo comércio brasileiro para formalizar vendas a prazo e antecipar recebíveis, passa por uma transformação estrutural. Com a implementação do modelo escritural, o título deixa de depender da emissão em papel (cartular) e passa a ser emitido, registrado, negociado e liquidado em ambiente eletrônico, com mais padronização, segurança e rastreabilidade ao longo de todo o seu ciclo de vida.

O novo modelo foi instituído pela Lei nº 13.775/2018 e regulamentado pelo Banco Central do Brasil (“BCB”) por meio da Resolução BCB nº 339/2023, que disciplina a escrituração, o sistema eletrônico, o registro, o depósito centralizado e a negociação das duplicatas escriturais. No âmbito das instituições financeiras, a Resolução CMN nº 4.815/2020, alterada pela Resolução CMN nº 5.094/2023, estabelece as condições para a negociação de recebíveis mercantis e o uso obrigatório do modelo escritural.

Embora a sistemática ainda esteja em implementação, estima-se que o sistema esteja pronto para operar a partir de janeiro de 2027, com a obrigatoriedade alcançando as empresas de forma escalonada a partir desse março.

A seguir, resumimos o que muda e como as empresas podem se preparar.

A duplicata é um título de crédito que representa uma fatura de compra e venda mercantil ou de prestação de serviços. É emitida pelo sacador (o credor da relação, isto é, o vendedor ou prestador de serviços) contra o sacado (o devedor, ou seja, o comprador ou tomador dos serviços), e tem origem na Lei nº 5.474/1968.

Até recentemente, a duplicata existia apenas em formato cartular (em papel). A Lei nº 13.775 passou a admitir a sua forma escritural, em que o título é emitido por meio de lançamento em um sistema eletrônico de escrituração operado por entidade autorizada pelo BCB: o escriturador. Na prática, a duplicata deixa de ser um documento físico e passa a existir como um registro eletrônico, o que tende a reduzir fraudes e duplicidades e a ampliar a transparência do mercado de recebíveis.

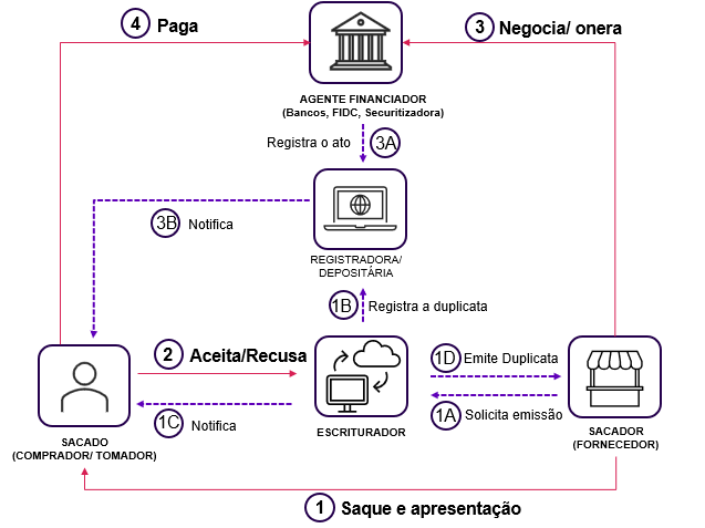

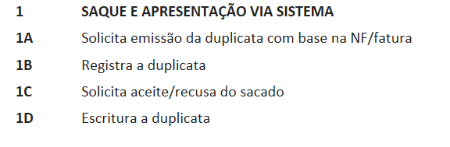

A emissão segue um fluxo padronizado. O escriturador emite a duplicata a pedido do sacador e a apresenta ao sacado para aceite ou recusa. No modelo escritural, os prazos são mais curtos do que na duplicata em papel: a apresentação deve ocorrer em até dois dias úteis da emissão, cabendo ao sacado manifestar, pelo próprio sistema, a recusa em até dez dias ou o aceite em até quinze dias.

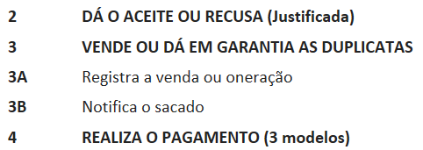

Uma vez emitida, a duplicata é levada a registro perante uma entidade registradora, por meio da qual passam a ser tratados todos os atos que possam afetá-la. Quando deseja negociar seus recebíveis, o sacador autoriza o agente financiador (instituição financeira, FIDC, securitizadora ou sociedade de fomento mercantil, entre outros) a acessar sua “agenda de duplicatas” na registradora. Concretizada a operação, o agente registra o respectivo ato, por exemplo, a transferência de titularidade ou a constituição de ônus e gravames sobre o recebível, mantendo o histórico centralizado e disponível a quem tenha permissão de acesso.

Esse desenho tem um efeito prático direto: sem a escrituração, não haverá como negociar o recebível. Ou seja, utilizar duplicatas em operações com financiadores (como dar o recebível em garantia de um empréstimo de capital de giro ou realizar uma antecipação de recebíveis) passará a depender da integração da empresa a um sistema de escrituração e registro. Nesse ambiente, as empresas emitem, registram e administram suas duplicatas eletrônicas, atuando tanto como sacadoras (credoras, quando vendem ou prestam serviços) quanto como sacadas (devedoras, quando compram ou contratam).

O fluxograma a seguir resume esse ciclo, da emissão da duplicata pelo escriturador, à sua negociação com o agente financiador e à liquidação, indicando o papel de cada participante:

Legenda

A Res. CMN 4.815, alterada pela Resolução CMN nº 5.094/2023, estabelece que as instituições financeiras deverão utilizar exclusivamente duplicatas escriturais na negociação de recebíveis mercantis. A obrigatoriedade é escalonada conforme o porte do cliente sacador (a sociedade que emite as duplicatas) e passa a ser contada a partir da implementação da última etapa das funcionalidades de interoperabilidade entre os sistemas:

O ponto de partida dessa contagem, porém, depende de um encadeamento próprio. As funcionalidades de interoperabilidade devem ser implementadas em prazos específicos, contados a partir do início das operações de, no mínimo, dois sistemas de escrituração de duplicatas escriturais.

Caberá ao BCB publicar ato informando essa data de início, que servirá de referência para a contagem dos prazos, e uma nova instrução normativa deverá detalhar os procedimentos e o cronograma.

Atualmente, escrituradores e registradores encontram-se aguardando autorização do Banco Central para iniciar a etapa de produção assistida. Embora ainda não haja data definida para o início da produção assistida, estima-se que os sistemas de escrituração e registro de duplicatas escriturais estejam em pleno funcionamento a partir de janeiro de 2027.

Por isso, as datas permanecem estimativas: prevê-se que o sistema esteja pronto para operar por volta de janeiro de 2027, o que situaria o início da obrigatoriedade para as empresas de grande porte por volta de junho de 2027.

Vale o alerta: mesmo antes de a obrigatoriedade alcançar a empresa, ela já pode ser impactada a partir de 2027 na condição de sacada (ao receber duplicatas escriturais e precisar manifestar, pelo sistema, o aceite ou a recusa do título).

Um dos pilares do novo modelo é a livre circulação dos títulos. A Lei nº 13.775 estabelece que são nulas de pleno direito as cláusulas contratuais que vedem, limitem ou onerem, direta ou indiretamente, a emissão ou a circulação de duplicatas, sejam elas cartulares ou escriturais.

Na prática, cláusulas de exclusividade, de vedação à cessão ou de restrição à circulação de recebíveis, frequentes em contratos comerciais e de financiamento, não produzem efeitos quanto às duplicatas. A livre negociação passa a ser um elemento central do modelo, reforçando a mobilização dos recebíveis como lastro de operações de crédito.

A adaptação ao novo regime envolve aspectos jurídicos, operacionais, tecnológicos e de pessoas. Entre as principais frentes, destacam-se:

Antecipar essas providências tende a tornar a transição mais organizada e previsível, evitando a interrupção de operações de crédito que dependam de recebíveis.

Este material tem caráter meramente informativo. Nossa equipe de Bancário, Operações e Serviços Financeiros acompanha de perto as tendências e os desenvolvimentos do setor e está à disposição para fornecer informações adicionais sobre estes e outros temas.