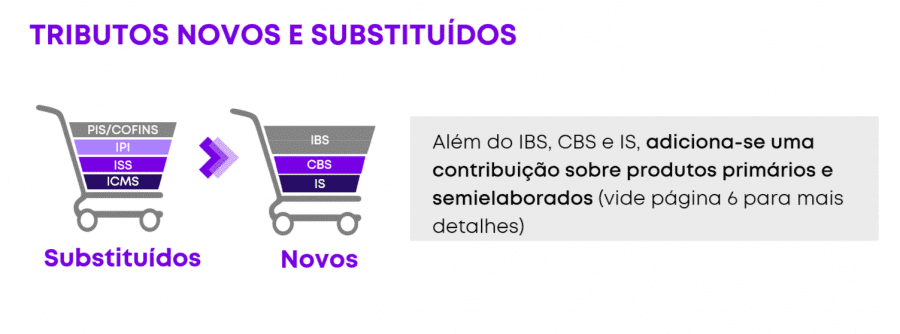

Após tramitação nas suas duas casas legislativas, no dia 15 de dezembro de 2023, o Congresso Nacional aprovou em dois turnos o texto final da Proposta de Emenda à Constituição (PEC) nº 45/19, também conhecida como Reforma Tributária, que altera substancialmente a atual forma de tributação de bens e serviços, substituindo diversos dos tributos “indiretos” (ICMS, IPI, ISS e PIS/Cofins) por basicamente três novos tributos: o Imposto sobre Bens e Serviços (IBS), a Contribuição sobre Bens e Serviços (CBS) e o Imposto Seletivo (“IS”).

Nossos sócios e advogados da prática de Tributário analisam, em material exclusivo, como ficam as novas regras de tributação sobre o consumo, após a aprovação da Reforma Tributária pelo Congresso Nacional. Confira o guia exclusivo aqui.

A primeira etapa da Reforma Tributária foi concluída em 15.12.2023, após aprovação pelas duas casas do Congresso Nacional.

- Promulgação e Publicação: a PEC 45 foi promulgada em sessão conjunta da Câmara dos Deputados e do Senado Federal, em 20.12.2023 e publicada no diário oficial de 21.12.2023 como Emenda à Constituição nº 132/2023 (EC 132).

A segunda etapa da Reforma Tributária será a regulamentação de todas as matérias via legislação infraconstitucional (leis complementares e ordinárias).

- Próximas atividades legislativas:

- 180 dias: projetos de lei referidos pela EC 132, tais como:a) Leis complementares para instituição do Imposto sobre Bens e Serviços (IBS) e da Contribuição sobre Bens e Serviços (CBS), regimes específicos e favorecidos e comitê gestor; eb) Lei ordinária para o Imposto Seletivo (IS)

- 90 dias: projetos de lei que reformem a tributação sobre a renda e a tributação sobre a folha de salários

Tributação ampla

- IBS e CBS incidirão sobre operações com bens materiais ou imateriais, inclusive direitos, ou com serviços e importação não habitual

- Alíquota única (possivelmente em torno de 27%, segundo estudo do Ministério da Fazenda) + poucas exceções de benefícios

Não cumulatividade plena

- Base de créditos ampla sobre atividades contratadas – virtualmente toda despesa sujeita à tributação será passível de creditamento (exceto uso e consumo pessoal)

- Assegurada manutenção e aproveitamento dos créditos de exportação

- Créditos potencialmente vinculados ao efetivo pagamento do tributo pelo fornecedor, se adquirente puder efetuar o recolhimento (via LC)

Simplificação e Recolhimento no destino

- Simplificação do sistema atual, com diminuição de conflitos de competência do IBS e da CBS não comporão a própria base de cálculo (cálculo por fora, sem gross up)

- IBS e CBS incidirão no local do destino

Comitê Gestor

- Atuação conjunta entre União, Estados, Municípios e Distrito Federal para a administração e cobrança do IBS e da CBS, bem como na formatação e condução do contencioso administrativo relativo a esses tributos

Para saber como ficam as novas regras de tributação sobre o consumo, após a aprovação da Reforma Tributária pelo Congresso Nacional, confira o guia exclusivo aqui.

Nossa prática de Tributário acompanha de perto as mudanças e atualizações que impactarão o mercado. Para obter mais esclarecimentos sobre esses ou outros temas que sejam de seu interesse, entre em contato com nosso time.