No dia 17 de maio de 2024 foi publicada a Lei Complementar n.º 207 (“LC 207”), de 16 de maio de 2024. A LC retoma a obrigatoriedade de contratação do Seguro Obrigatório de Danos Pessoais Causados por Veículos Automotores de Vias Terrestres, ou por sua Carga, a Pessoas Transportadas ou Não – (“DPVAT”), que passa a chamar-se Seguro Obrigatório para Proteção de Vítimas de Acidentes de Trânsito (“SPVAT”). A partir da publicação, cria-se um novo regime jurídico aplicável ao referido seguro.

Até então regido pela Lei n.º 6.194, de 19 de dezembro de 1974 (“Lei DPVAT”), o DPVAT/SPVAT tem por objetivo indenizar vítimas de acidentes de trânsito, sejam elas motoristas, passageiros ou pedestres. Seu fundo vinha sendo abastecido com o pagamento anual de prêmios obrigatórios por parte dos proprietários de veículos. Entretanto, desde 2021 a cobrança estava suspensa.

Durante mais de uma década, o DPVAT esteve sob administração da Seguradora Líder. No entanto, durante o ano de 2023 a Medida Provisória n.º 1.149/2022 delegou a gestão do DPVAT para a Caixa Econômica Federal, após contrato firmado com a Superintendência de Seguros Privados (“Susep”).

No entanto, desde o final do ano passado as reservas do DPVAT se esgotaram e a indenização das vítimas de acidentes de trânsitos, cobertas pelo seguro, estavam suspensas. Assim sendo, uma definição sobre o DPVAT era bastante aguardada e a LC 207 tornou novamente obrigatória a contratação e respectivo pagamento de prêmio do SPVAT, conforme sua atual denominação, por todos os proprietários de veículos automotores de via terrestre.

Seguem abaixo as principais disposições trazidas pela nova norma:

Entenda a vigência e cobertura do SPVAT

- O disposto na LC e a cobertura do respectivo seguro obrigatório aplicam-se ainda que o evento ensejador de indenização caracterize-se como acidente de trabalho.

- A vigência do SPVAT terá início em 1º de janeiro e encerramento em 31 de dezembro, correspondendo ao ano civil.

- Sua cobertura compreende:

- (i) indenização por morte;

- (ii) indenização por invalidez permanente, total ou parcial;

- (iii) reembolso de despesas com assistências médicas e suplementares. São compreendidos também gastos com fisioterapia, medicamentos, equipamentos ortopédicos, órteses, próteses e outras medidas terapêuticas, desde que não estejam disponíveis pelo Sistema Único de Saúde (SUS) no Município de residência da vítima do acidente. Além de serviços funerários e reabilitação profissional para vítimas de acidentes que resultem em invalidez parcial.

- Na hipótese de cobertura por morte e de reembolso de despesas com serviços funerários, poderão receber a indenização do SPVAT o cônjuge ou a pessoa a ele equiparada, e os herdeiros da vítima. Porém, nos demais casos previstos , a indenização será paga à vítima do acidente de trânsito.

- Cabe ao Conselho Nacional de Seguros Privados (“CNSP”) regulamentar os valores das indenizações dos eventos cobertos pelo SPVAT. Sendo que, com relação à cobertura por reembolso de despesas, o CNSP deverá, ainda, estabelecer diretrizes sobre as despesas passíveis de reembolso e seus limites máximos. Ficam desde já excluídas de cobertura as despesas:

- (i) que forem cobertas por outros seguros ou planos privados de assistência médica, exceto por eventuais partes não contempladas por estes;

- (ii) quando não houver especificação detalhada, inclusive dos valores, pelo prestador de serviço na nota fiscal e no relatório correspondente;

- (iii) quando o atendimento da vítima for realizado pelo SUS.

- Para recebimento da indenização do SPVAT basta prova simples do acidente e do dano. É dispensada comprovação de dolo ou culpa. Além disso, a lei é clara ao definir que será devida indenização mesmo aos acidentes que envolvam veículos não identificados ou inadimplentes com o seguro, sem prejuízo das sanções cabíveis pelo inadimplemento do prêmio.

- A indenização devida será calculada com base no valor vigente na data do acidente e paga no prazo máximo de 30 (trinta) dias. Ainda, o pagamento da indenização será efetuado exclusivamente por meio de crédito em conta, sendo aceitas conta bancária, conta de poupança, conta de pagamento ou conta poupança social digital, sendo expressamente vedada a cessão do direito à indenização do SPVAT.

- O atraso no pagamento da indenização ensejará a incidência de correção monetária de acordo com o Índice Nacional de Preços do Consumidor Amplo (IPCA), ou outro índice que venha a substituí-lo, além de juros de mora com base em critérios estabelecidos pelo CNSP.

- Para casos de óbito, é imprescindível estabelecer o nexo causal entre o acidente e a morte. Se essa relação não for clara na certidão de óbito, é obrigatório apresentar a certidão de auto de necropsia, a ser fornecida diretamente pelo Instituto Médico Legal.

Prêmio e Fundo Mutualista

- O valor do prêmio terá como base o valor global estimado para indenizações e despesas operacionais, e poderá variar de acordo com a categoria tarifária do veículo, conforme a ser definido pelo CNSP.

- A quitação do prêmio do SPVAT é essencial para o licenciamento anual do veículo automotor terrestre, bem como para a transferência de propriedade e cancelamento do registro de veículos, cabendo ao Conselho Nacional de Trânsito (Contran) adotar medidas para evitar licenciamento e circulação de veículos inadimplentes com o prêmio do SPVAT.

- Está autorizado que unidades federativas e o agente operador do fundo firmem convênios para cobrar o prêmio do SPVAT juntamente à taxa de licenciamento ou Imposto sobre a Propriedade de Veículos Automotores (IPVA). Além disso, na hipótese de convênio, a LC 207 traz algumas obrigatoriedades:

- (i) as unidades federativas receberão uma porcentagem do valor do prêmio como restituição das despesas de cobrança;

- (ii) deverão efetuar o repasse dos prêmios ao fundo mutualista até o segundo dia útil subsequente à arrecadação;

- (iii) deverão ser formalizados até 31 de agosto do ano anterior ao início da cobrança do prêmio;

- (iv) a arrecadação dos prêmios será conduzida pela unidade federativa até que haja comunicação formal para interromper a cobrança.

- O SPVAT seguirá sendo administrado pela CEF. Assim sendo a única responsável por criar, operar e gerir o fundo. Assegura-se dessa forma, portanto, o pagamento das indenizações previstas na LC 207. Sua remuneração seguirá as diretrizes aprovadas pelo CNSP.

- O patrimônio do fundo mutualista será formado pelos prêmios pagos, rendimentos de aplicações financeiras e outros recursos diretos ou indiretos. Ademais, o fundo possui direitos e obrigações próprios, pelos quais responde com seu patrimônio até o limite de seus bens e direitos, não afetando o patrimônio do agente operador.

Governança e fiscalização

- Cabe ao CNSP:

- (i) examinar, anualmente, as contas relativas à gestão dos recursos do fundo e deliberar sobre as demonstrações financeiras e sobre o relatório de administração apresentados pelo agente operador;

- (ii) estabelecer e divulgar os valores anuais dos prêmios do SPVAT até o último dia útil do ano anterior ao do pagamento, com base em estudo atuarial disponibilizado pelo agente operador;

- (iii) estabelecer as datas de vencimento anual dos prêmios do SPVAT;

- (iv) estabelecer regulamentação, diretrizes, regras e responsabilidades sobre a operacionalização do SPVAT e demais tópicos que necessitem de regulamentação;

- (v) estabelecer diretrizes e normas necessárias ao funcionamento do fundo;

- (vi) deliberar sobre fusão, incorporação, cisão, transformação, dissolução ou liquidação do fundo. Conforme a norma, não é atribuição do CNSP a revisão administrativa de decisões proferidas pelo agente operador e relacionadas à operação do SPVAT.

- Cabe à Susep:

- (i) prestar assessoramento técnico ao CNSP no que tange às matérias de sua competência;

- (ii) propor medidas para deliberação do CNSP relativas à operação do seguro SPVAT e ao funcionamento do fundo mutualista;

- (iii) fiscalizar as operações do fundo mutualista do SPVAT, conforme determinado pelo CNSP.

Normas contábeis e demonstrações financeiras

- O fundo mutualista do SPVAT será mantido de acordo com as normas contábeis brasileiras aplicáveis. Isto é: em uma escrituração independente daquela do agente operador e seu período contábil será de 1º de janeiro a 31 de dezembro de cada ano.

- O agente operador será responsável por preparar as demonstrações financeiras do fundo até 31 de dezembro. As demonstrações devem ser acompanhadas de um relatório de auditoria independente. A regulamentação das demonstrações financeiras é de responsabilidade do CNSP.

E como fica a partir de agora?

- A LC 207 esclarece que as indenizações do DPVAT referentes a acidentes durante a vigência da Lei DPVAT permanecerão regulamentadas pela referida lei. Considerando, ademais, a regulamentação complementar aplicável.

- Todos os ativos, passivos, direitos, deveres e obrigações do Fundo do Seguro Obrigatório de Danos Pessoais Causados por Veículos Automotores de Via Terrestre, ou por sua Carga, a Pessoas Transportadas ou não (FDPVAT), serão transferidos automaticamente para o fundo mutualista do SPVAT.

- Os prêmios do SPVAT poderão ser ajustados para compensar déficits do DPVAT até 31 de dezembro de 2023, de acordo com a regulamentação do CNSP.

- As indenizações por acidentes ocorridos entre 1º de janeiro de 2024 e a data de vigência desta lei serão cobertas pelo SPVAT de 2024. Além disso, os pagamentos de indenizações do SPVAT para acidentes ocorridos a partir de 1º de janeiro de 2024 e do DPVAT entre 15 de novembro de 2023 e 31 de dezembro de 2023, somente serão iniciados após a implementação e arrecadação de recursos para o fundo mutualista do SPVAT.

A LC 207 esclarece, ainda, que:

- (i) as disposições do Decreto-Lei n.º 73, de 21 de novembro de 1966 (“Decreto 73/66”) e da Lei n.º 8.078, de 11 de setembro de 1990 (Código de Defesa do Consumidor) não se aplicam à operação do SPVAT e ao agente operador;

- (ii) a prescrição da pretensão ao recebimento de indenização do SPVAT será regida pelo disposto nos artigos 206, § 3º, inciso IX e 206-A do Código Civil. Sendo estabelecido o prazo prescricional de 3 (três) anos para a pretensão referente ao seguro obrigatório, tanto quanto para sua prescrição intercorrente;

- (iii) serão subsidiariamente aplicáveis ao SPVAT as disposições do Código Civil.

Serão repassados de 35% (trinta e cinco por cento) a 40% (quarenta por cento) do montante do valor arrecadado do prêmio do SPVAT aos Municípios e aos Estados, se caso houver serviço municipal ou metropolitano de transporte público coletivo.

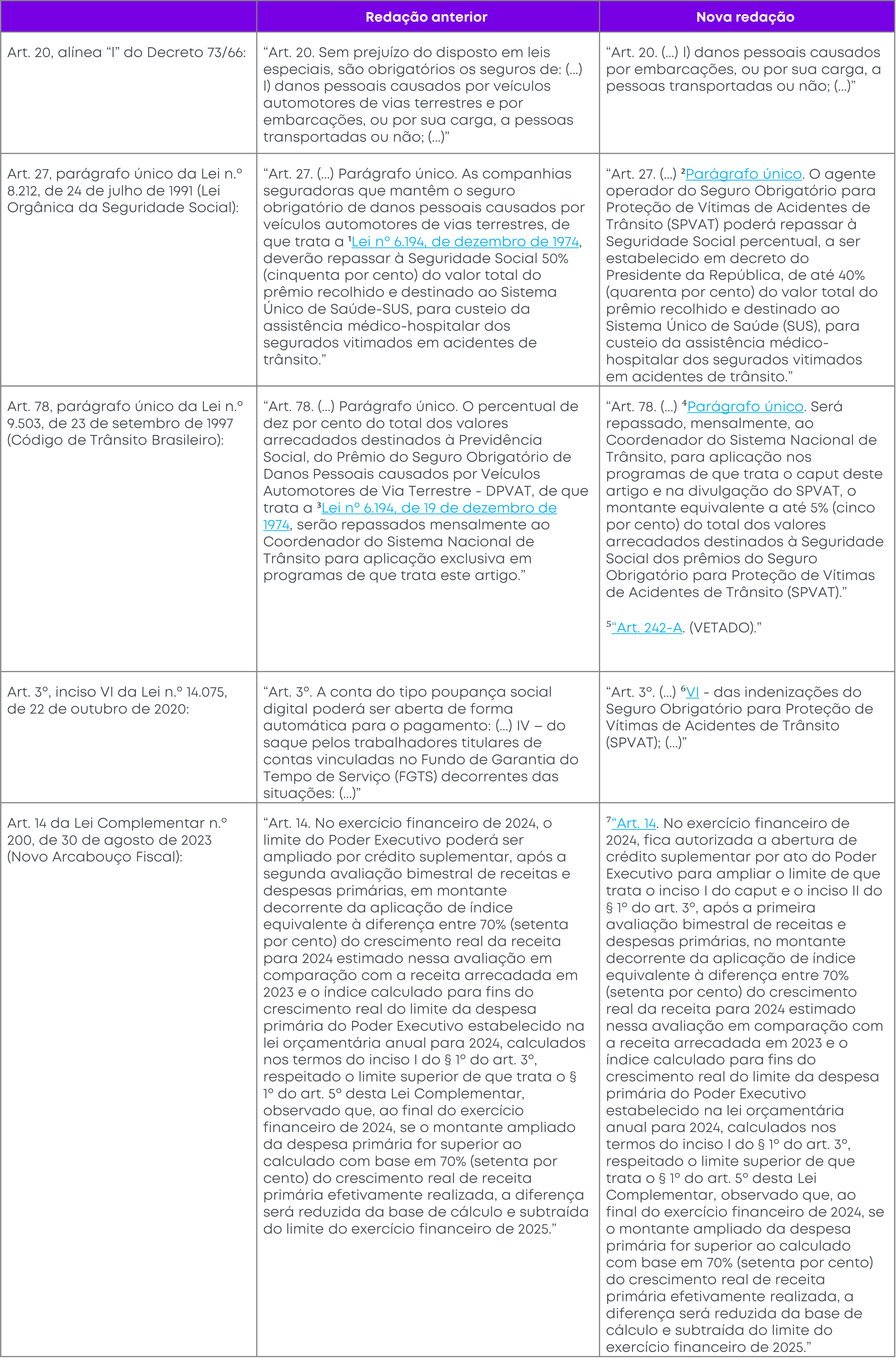

Veja algumas alterações nos artigos 20

- Alínea “l” do Decreto 73/66;

- 27, parágrafo único da Lei n.º 8.212, de 24 de julho de 1991 (Lei Orgânica da Seguridade Social);

- 78, parágrafo único e 242-A da Lei n.º 9.503, de 23 de setembro de 1997 (Código de Trânsito Brasileiro);

- 3º, inciso VI da Lei n.º 14.075, de 22 de outubro de 2020; e 14 da Lei Complementar n.º 200, de 30 de agosto de 2023 (Novo Arcabouço Fiscal).

Por fim, ficam revogadas pela LC 207:

- (i) a Lei n.º 6.194, de 19 de dezembro de 1974 (Lei DPVAT);

- (ii) o artigo 1º da Lei n.º 8.374, de 30 de dezembro de 1991, na parte em que altera a alínea “l” do caput do art. 20 do Decreto 73/66;

- (iii) a Lei n.º 8.441, de 13 de julho de 1992 (altera a Lei DPVAT);

- (iv) o art. 8º da Lei n.º 11.482, de 31 de maio de 2007 (altera a Lei DPVAT);

- (v) os artigos 30, 31,32 e anexo da Lei n.º 11.945, de 4 de junho de 2009 (altera a Lei DPVAT).

A nova lei entrou em vigor em 17 de maio de 2024, data de sua publicação.

______________________________________________________________________________________________________________________________________________________________

¹ Lei nº 6.194, de dezembro de 1974

² Parágrafo único

³ Lei nº 6.194, de 19 de dezembro de 1974

⁴ Parágrafo único

⁵ “Art. 242-A

⁶ VI

⁷ “Art. 14

A prática de Seguros, Resseguros e Previdência Privada do Lefosse continuará acompanhando as notícias e as mudanças que impactam o setor. Para obter mais esclarecimentos sobre o tema, ou outros que sejam de seu interesse, entre em contato com nossos profissionais: