Lei publicada em 21/09/2023 pelo Governo Federal, com vetos de dispositivos relevantes incluídos no projeto pelo Congresso.

Lei foi sancionada pelo Presidente e publicada em 21/09/2023

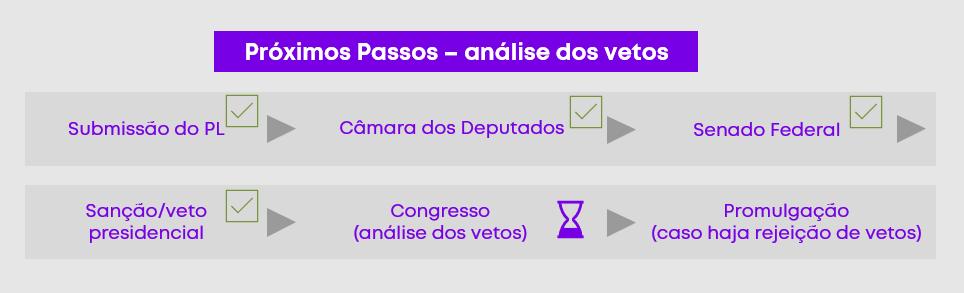

- O Projeto de Lei 2.384, que aguardava sanção desde 31/08/2023, foi sancionado pelo Presidente da República

- Contudo, houve vetos a dispositivos relevantes que foram incluídos durante a discussão no Congresso

- As disposições aprovadas pelo Presidente já começam a valer a partir da publicação

- Os vetos deverão ser analisados pelo Congresso, que poderá rejeitá-los

O que já começa a valer?

Casos decididos a favor do Fisco pelo voto de qualidade no CARF

- Exclusão das multas e da representação penal

- Possibilidade de pagamento sem juros, em até 12 parcelas mensais e com uso de créditos de prejuízos fiscais e precatórios, se houver opção em até 90 dias após intimação da decisão

- Exclusão dos encargos legais de até 20% em caso de discussão judicial

- Possibilidade de dispensa da garantia em caso de discussão judicial

- Execução da garantia só depois do trânsito em julgado

Multas de ofício

- Redução da multa qualificada (casos de fraude, dolo e conluio) de 150% para 100%, sendo o percentual de 150% aplicável apenas para casos de reincidência

- Reincidência caracterizada quando, no intervalo de 2 anos do lançamento, o sujeito passivo incorrer novamente em fraude, dolo ou conluio

- Não aplicação da qualificação da multa se a conduta de fraude, dolo ou conluio não for individualizada e comprovada pelo auditor fiscal ou se houver sentença penal de absolvição com apreciação de mérito no processo penal correlato

Conformidade Fiscal

- Requisitos: regularidade cadastral, histórico de regularidade fiscal e compatibilidade/ consistência entre atos praticados e informações prestadas ao Fisco

- Benefícios: orientação prévia, não aplicação de eventual penalidade administrativa, concessão de prazos para pagar sem penalidades, tramitação prioritária de processos e atendimento prioritário em serviços presenciais ou virtuais

Transação Tributária

- Aumento do limite para redução do valor total em cobrança de 50% para até 65% (e para 70% nos casos de pessoa física, microempresas e empresas de pequeno porte) nos casos de transação por adesão no contencioso tributário de relevante e disseminada controvérsia jurídica

- Possibilidade de utilização de prejuízos fiscais e base negativa da CSLL e exclusão dos descontos das bases de cálculo do IRPJ, CSLL, PIS e COFINS na transação por adesão no contencioso tributário de relevante e disseminada controvérsia jurídica

Outros temas

- Sustentação oral nas DRJs

O que foi vetado?

Equidade para casos decididos pelo voto de qualidade que já estão no Judiciário

- PL aprovado no Congresso previa que haveria transação tributária com condições igualmente favoráveis para casos decididos pelo voto de qualidade que já estejam em tramitação no Judiciário

Exigência de trânsito em julgado para execução de seguro ou fiança

- PL aprovado no Congresso previa que o seguro e a fiança apresentados pelo contribuinte no Judiciário (em quaisquer casos, independentemente do voto de qualidade) não poderiam ser executadas antes do trânsito em julgado

- Previa também que a Fazenda deveria ressarcir os custos de garantia incorridos pelos contribuintes, caso derrotada na discussão

- Previa ainda condições para que contribuintes pudessem apresentar garantia apenas do principal das dívidas em discussão no Judiciário

Multas de ofício

- PL aprovado no Congresso previa que não poderia haver multa qualificada em caso de o contribuinte ter divulgado os atos ou fatos que ensejariam tal multa, ou se não tiver tentado escondê-los

- Previa também que as multas não qualificadas (de 75%, que são aplicadas em quaisquer casos de autos de infração federais) serão reduzidas em 1/3 se:

- constatado erro escusável do sujeito passivo, cujo comportamento demonstre sua cautela para assegurar o adequado cumprimento da obrigação tributária;

- o lançamento de ofício decorresse de divergência na interpretação da legislação que disponha sobre a obrigação tributária; e

- o sujeito passivo tivesse agido de acordo com as práticas reiteradas adotadas pela Administração ou pelo segmento de mercado em que esteja inserido

- Previa também a revogação da multa agravada por falta de atendimento a intimações da Fiscalização

- Previa ainda que multas que excedam 100% do valor dos tributos e que ainda estejam em cobrança deveriam ser canceladas e as recolhidas nos últimos cinco anos são passíveis de restituição

Conformidade Fiscal

- O PL aprovado no Congresso previa também a possibilidade de redução de multas de mora e de ofício como benefício para contribuintes em decorrência de conformidade fiscal

Outros temas

- O PL aprovado no Congresso previa a possibilidade de submissão a Câmara de Mediação e de Conciliação da Administração Pública Federal (CCAF) de lançamentos tributários em que houvesse controvérsia jurídica entre RFB e órgãos federais reguladores

Nossa prática de Tributário acompanha de perto as mudanças e atualizações que impactarão o mercado. Para obter mais esclarecimentos sobre esses ou outros temas que sejam de seu interesse, entre em contato com nosso time.