Alerta

- 3 janeiro 2023

-

Estados aumentam alíquotas modais do ICMS

Até 31 de dezembro de 2022, doze Estados publicaram Leis estaduais aumentando as alíquotas gerais do ICMS para o ano de 2023: Amazonas, Acre, Alagoas, Bahia, Maranhão, Sergipe, Piauí, Pará, Paraná, Rio Grande do Norte, Roraima e Tocantins.

Todos esses Estados publicaram suas novas leis antes da virada no ano-calendário, cumprindo com o princípio constitucional da anterioridade anual para cobrança do tributo em 2023. Além disso, os Estados devem observar o princípio da anterioridade nonagesimal, de forma que as novas alíquotas de ICMS sejam válidas apenas 90 dias após a publicação da respectiva alteração legislativa. Alguns estados, como Acre e Amazonas, não incluíram previsão expressa na legislação sobre a aplicação deste princípio.

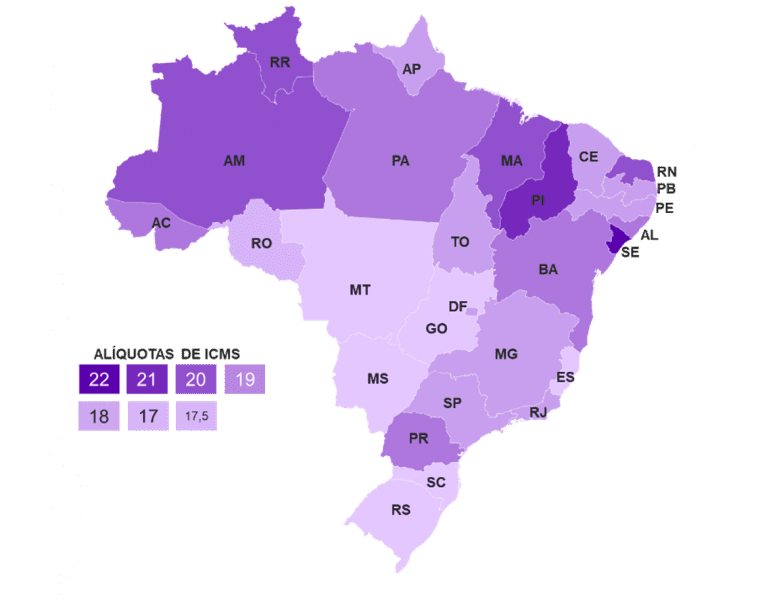

Hoje esse é o cenário das alíquotas modais de ICMS em todos os Estados do Brasil em 2023, já considerando as recentes alterações:

O Rio de Janeiro possuía projeto de lei para aumento da alíquota padrão de ICMS de 18% para 23%, mas esse projeto foi retirado da análise da Assembleia Legislativa antes do final de 2022.

O motivo principal para as mudanças é a perda de arrecadação dos Estados após vedação de alíquotas mais altas de ICMS para energia elétrica, telecomunicação, combustíveis, gás natural e transporte coletivo, bens considerados essenciais pela Lei Complementar nº 194/2022.

Em paralelo, Estados e União firmaram acordo em ação judicial (ADPF nº 984) para criação de grupos de estudos para definição de critérios de apuração e perdas de arrecadação de ICMS. Mesmo com a Lei Complementar nº 194/2022 ainda em vigência, Bahia, Pernambuco e Mato Grosso do Sul reestabeleceram alíquotas de ICMS mais gravosas para os serviços de telecomunicação (entre 26 e 27%) e para operações com energia elétrica (entre 20 e 25%).

Os contribuintes devem estar atentos às novas cargas tributárias de ICMS para 2023, considerando a data de vigência das novas alíquotas e o fato de que não há autorização para aumento da carga tributária de ICMS sobre bens essenciais em montante superior ao aplicável para bens em geral.

A nossa equipe especializada em Direito Tributário acompanha de perto as mudanças que impactam o setor brasileiro. Para obter mais esclarecimentos sobre o tema, ou outros que sejam de seu interesse, entre em contato com nossos profissionais.

Tem alguma dúvida? Entre em contato com a nossa equipe marketing@lefosse.com