ECA Digital entra em vigor em 17 de março: como se preparar?

5 min

Alerta

A Procuradoria da Fazenda Nacional e a Receita Federal do Brasil publicaram o Edital nº 04/2024 de Transação por Adesão para a regularização de débitos de qualquer valor, inclusive com exigibilidade suspensa, decorrentes de exclusões de incentivos e benefícios fiscais ou financeiros referentes ao ICMS da base de cálculo do IRPJ/CSLL, feitas em desacordo com o art. 30 da Lei nº 12.973/2014, abrangendo-se as penalidades, inclusive as qualificadas. A adesão pode ser feita até 28/06/2024.

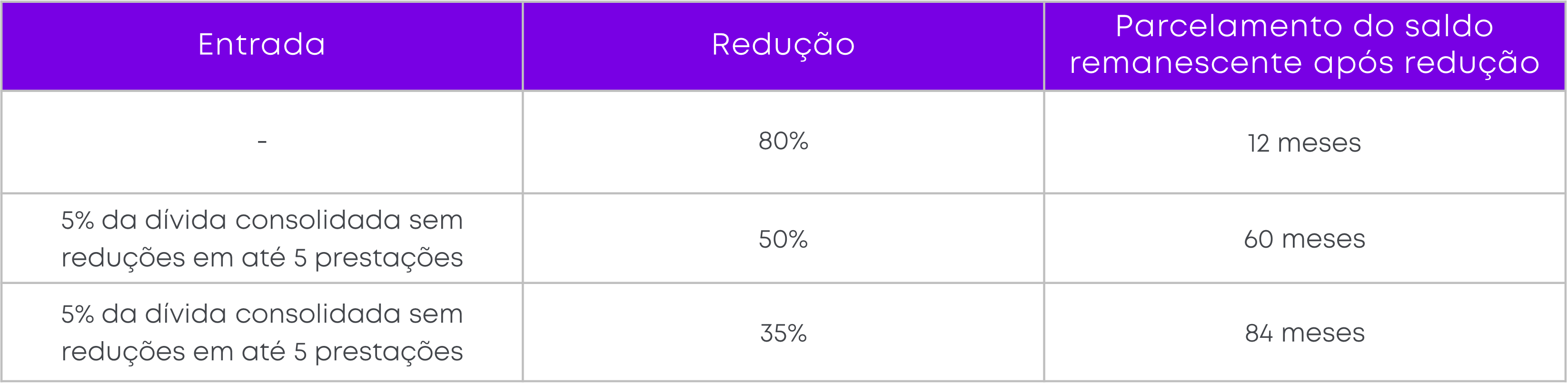

A transação permitirá parcelamento e reduções, conforme hipóteses previstas no quadro a seguir:

Cabe notar que a adesão implicará a conformação do contribuinte ou do responsável ao disposto na Lei nº 14.789/2023 quanto às condições para habilitação e aos limites de aproveitamento do crédito fiscal decorrente de subvenção para implantação ou expansão de empreendimento econômico, sob pena de rescisão da transação.

A celebração da transação ficará condicionada à existência, em 16/05/2024, de inscrição em dívida ativa, de ação judicial, de embargos à execução fiscal ou de reclamação ou recurso administrativo relativos à tese e aos débitos a serem incluídos na transação, pendente de julgamento definitivo até 31/05/2024. Exige-se que, em até 60 dias do requerimento de adesão, o contribuinte apresente a prova da desistência e renúncia de ações, impugnações ou recursos relativos aos créditos transacionados.

Por fim, ressalte-se que a adesão à transação não implicará liberação de gravames decorrentes de arrolamento de bens, de medida cautelar fiscal e de garantias prestadas administrativamente ou judicialmente. Os depósitos existentes vinculados aos débitos transacionados serão automaticamente convertidos em renda da União, hipótese em que as condições de pagamento serão aplicadas sobre o saldo remanescente do débito objeto da transação.

Nossa equipe especializada em Direito Tributário acompanha de perto as mudanças que impactam o mercado brasileiro. Para obter esclarecimentos sobre o tema, ou outros que sejam de seu interesse, entre em contato com nossos profissionais.