Alerta

- 16 dezembro 2022

-

Estados só podem exigir FECP sobre bens e serviços supérfluos

Enquanto os Estados correm contra o tempo para aumentar as alíquotas modais de ICMS em até 5% ainda em 2022, os contribuintes já se planejam para questionar, dentre outros aspectos, o adicional de ICMS aos Fundos Estaduais de Combate e Erradicação da Pobreza (“FECP”) em operações com bens e serviços em geral, que não possam ser considerados supérfluos.

A Constituição Federal prevê a possibilidade de unidades federativas financiarem seus FECP a partir da instituição de um adicional da alíquota do ICMS de até 2% somente sobre os produtos e serviços supérfluos e nas condições definidas na lei complementar.

Embora não exista até o momento uma lei complementar que defina propriamente o que são produtos e serviços supérfluos, na prática, a maioria das unidades federativas vêm exigindo o adicional sobre diversas operações.

Recentemente, a definição de uma antiga discussão no Supremo Tribunal Federal (“STF”) sobre a impossibilidade de impor alíquotas mais gravosas de ICMS sobre bens essenciais reacendeu o debate.

Após a decisão do STF de que energia elétrica e serviços de comunicação são bens essenciais e, por isso não podem ser tributados acima da alíquota geral do imposto (que na maioria dos casos varia entre 17% e 18%), a Lei Complementar nº 194/2022 (“LC 194”) listou como essenciais os combustíveis, gás natural, energia elétrica, comunicações e transporte coletivo, prevendo expressamente que esses bens e serviços não podem ser tratados como supérfluos e, portanto, não podem ser tributados pelos adicionais de ICMS destinados aos FECP. Mas essa lista não é taxativa. Há outros produtos tão ou mais essenciais que podem ter sido (e ainda estar sendo) indevidamente onerados pelo FECP. Ademais, se seguido o texto constitucional, mesmo produtos que não sejam essenciais devem estar livres da incidência do adicional, desde que não sejam supérfluos.

Em razão dessa legislação, muitos Estados atualizaram suas legislações estaduais para revogar as alíquotas excessivas sobre esses bens essenciais, mas ainda há muita indefinição acerca da abrangência do adicional da alíquota do ICMS destinado ao FECP, que, como mencionado, deve se restringir a produtos e serviços supérfluos, mas em muitos estados recai sobre uma gama de produtos manifestamente não supérfluos.

Era de se esperar que, após a LC 194, Estados que eventualmente cobrassem o FECP sobre os bens listados pela lei revogassem a exigência. Algumas unidades da federação chegaram a revogar o FECP especificamente para os bens e serviços listados pela LC 194, mas mantendo a cobrança em relação a tantos outros produtos e serviços. Outras ainda mantém a cobrança do adicional sobre produtos e serviços em geral, inclusive os manifestamente essenciais.

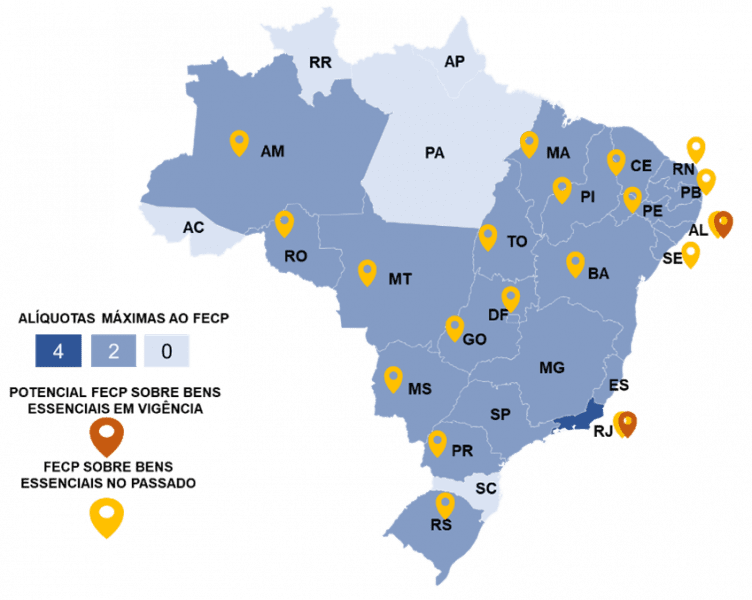

Nesse contexto, esse é o mapa de cobrança do FECP no Brasil com destaque para as unidades da federação onde pode ter havido cobrança indevida do adicional sobre bens e serviços não supérfluos nos últimos anos:

Um fato a se considerar, mesmo nos Estados que já revogaram a incidência do FECP sobre os bens e serviços essenciais elencados na LC 194 é que esses bens e serviços não passaram a ser essenciais com a edição da nova lei complementar. Em verdade, o próprio STF reconheceu a essencialidade desses bens e serviços independentemente da atividade legislativa. Da mesma forma, muitos outros bens devem ser tratados como essenciais e a incidência do FECP sobre eles pode ser questionada no Judiciário.

No Rio de Janeiro a situação é a mais preocupante, porque o adicional incide sobre todos os bens, salvo algumas exceções, podendo atingir inclusive medicamentos, como já confirmou a Sefaz/RJ. Além de incidir sobre bens reconhecidamente essenciais, o Rio de Janeiro exige adicional de 4% (ao invés de 2%) para operações com energia elétrica (+300 KW/H mensais); transporte público eletrificado de passageiros e prestação de serviços de comunicação, violando de forma clara as determinações da LC 194 (segundo a qual o FECP não poderia ser cobrado sobre esses bens) e também o texto constitucional, que limita o FECP em 2% (ponto que inclusive está pendente de análise pelo STF).

Um outro exemplo é o Estado de Alagoas, onde embora os bens listados na LC 194 não sejam atingidos pelo adicional de ICMS, outros bens essenciais são tributados com adicional de 1%, a exemplo de equipamentos cirúrgicos, máscaras e álcool em gel, que são claramente bens essenciais. Ou seja, como não são bens supérfluos, não existe dúvida sobre a inconstitucionalidade dessa cobrança.

Em meio a tantas mudanças, os contribuintes devem estar atentos às legislações de seus respectivos Estados e podem analisar a viabilidade e a conveniência de discutir judicialmente a cobrança do adicional de ICMS ao FECP sobre seus produtos tanto prospectivamente quanto para o passado, já que a exigência de FECP sobre bens que não sejam supérfluos é flagrantemente inconstitucional.

A nossa equipe especializada em Direito Tributário acompanha de perto as mudanças que impactam o setor brasileiro. Para obter mais esclarecimentos sobre o tema, ou outros que sejam de seu interesse, entre em contato com nossos profissionais.

Tem alguma dúvida? Entre em contato com a nossa equipe marketing@lefosse.com